Η RBC Capital Markets προειδοποιεί για φούσκα της τεχνητής νοημοσύνης

![]() ΑΓΟΡΕΣ / Πέμπτη 13 Νοεμβρίου 2025, 07:30 / Συν 1

ΑΓΟΡΕΣ / Πέμπτη 13 Νοεμβρίου 2025, 07:30 / Συν 1

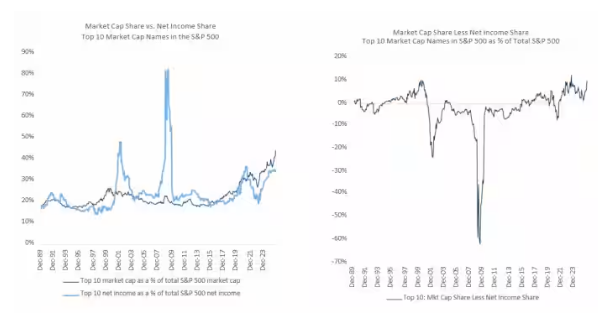

Οι μεγαλύτερες εταιρείες του S&P 500 έχουν δει τη συνολική τους στάθμιση στον δείκτη να αυξάνεται ταχύτερα από το μερίδιό τους στα κέρδη τουλάχιστον από το 2021.

Η Λόρι Καλβασίνα, επικεφαλής της στρατηγικής αμερικανικών μετοχών στην RBC Capital Markets, έχει επανειλημμένα αντικρούσει τους ισχυρισμούς ότι η αγορά μετοχών των ΗΠΑ έχει εισέλθει σε μια φούσκα που καθοδηγείται από την τεχνητή νοημοσύνη. Ωστόσο, σε μια έκθεση που μοιράστηκε πρόσφατα με το MarketWatch, συμπεριέλαβε ένα διάγραμμα που την κάνει να αισθάνεται λίγο πιο νευρική.

Το εν λόγω διάγραμμα συγκρίνει τη στάθμιση των 10 πιο πολύτιμων μετοχών του δείκτη S&P 500 SPX με το μερίδιο των εταιρειών αυτών στο συνολικό καθαρό εισόδημα του δείκτη. Όπως επισημαίνει η Καλβασίνα, η στάθμιση αυτών των μετοχών στον δείκτη έφτασε πρόσφατα σε ένα νέο υψηλό επίπεδο άνω του 44% — το υψηλότερο επίπεδο από το 1990 τουλάχιστον, σύμφωνα με τα στοιχεία της RBC.

Ωστόσο, το μερίδιο των συνολικών κερδών όλων των μελών του δείκτη που παράγεται από αυτές τις εταιρείες δεν έχει ακολουθήσει την ίδια πορεία. «Αν και γενικά δε συμφωνούμε με την άποψη ότι η αγορά βρίσκεται σε μια φούσκα τεχνητής νοημοσύνης, όπως και με τη φούσκα των dotcom, λόγω της καλύτερης βάσης κερδών, πιστεύουμε ότι αυτός ο κίνδυνος έχει αυξηθεί», ανέφερε η Καλβασίνα στην έκθεσή της.

Μεταξύ των 10 μεγαλύτερων εταιρειών του S&P 500, το θέμα της τεχνητής νοημοσύνης έχει ισχυρή παρουσία με ονόματα όπως Nvidia Corp., Meta Platforms Inc., Broadcom Inc., Microsoft Corp., Amazon.com Inc., Alphabet Inc., Apple Inc. και Tesla Inc. Η μόνη εταιρεία του γκρουπ που δεν έχει άμεση και σημαντική έκθεση στο θέμα της τεχνητής νοημοσύνης είναι η Berkshire Hathaway.

Βεβαίως, αυτό δεν είναι ακριβώς μια νέα τάση. Οι μεγαλύτερες εταιρείες του S&P 500 έχουν δει τη συνολική τους στάθμιση στον δείκτη να αυξάνεται ταχύτερα από το μερίδιό τους στα κέρδη τουλάχιστον από το 2021, υποστήριξε η Καλβασίνα.

Αυτό οφείλεται σε μεγάλο βαθμό στο γεγονός ότι οι επενδυτές ήταν πρόθυμοι να πληρώσουν ένα premium με την προσδοκία ισχυρότερης μακροπρόθεσμης αύξησης των κερδών, ειδικά από τότε που η κυκλοφορία του ChatGPT ξεκίνησε τον επενδυτικό πυρετό της τεχνητής νοημοσύνης στα τέλη του 2022.

Ωστόσο, τους τελευταίους μήνες, ο ρυθμός με τον οποίο διευρύνεται αυτό το χάσμα έχει ενταθεί. Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία, στα τέλη Οκτωβρίου, οι 10 μεγαλύτερες εταιρείες του S&P 500 αντιπροσώπευαν το 34,3% των συνολικών καθαρών εσόδων όλων των εταιρειών που συμπεριλαμβάνονται στον δείκτη.

Αυτό αύξησε το χάσμα μεταξύ της στάθμισης αυτών των εταιρειών στον S&P 500 και του μεριδίου τους στα κέρδη σε 9,9 ποσοστιαίες μονάδες. Αυτό δεν απέχει πολύ από το χάσμα των 10,3 ποσοστιαίων μονάδων που παρατηρήθηκε τον Μάρτιο του 2000.

Οι ανησυχίες για μια φούσκα τεχνητής νοημοσύνης έχουν επανεμφανιστεί, καθώς πολλές από τις μεγαλύτερες εταιρείες του κλάδου — οι λεγόμενες «hyperscalers» — έχουν ανακοινώσει τα κέρδη τους τις τελευταίες δύο εβδομάδες. Ωστόσο, ορισμένοι στη Wall Street προειδοποιούν για τις «φουσκωμένες» αποτιμήσεις σχεδόν από την πρώτη στιγμή που η τάση αυτή ξεκίνησε το α’ εξάμηνο του 2023.