Σκληρό «πόκερ» στην αγορά ρεύματος

![]() ΟΙΚΟΝΟΜΙΑ / Δευτέρα 15 Σεπτεμβρίου 2025, 17:30 / Συν 1

ΟΙΚΟΝΟΜΙΑ / Δευτέρα 15 Σεπτεμβρίου 2025, 17:30 / Συν 1

Η πορεία από την μονοκρατορία της ΔΕΗ στο σήμερα και τι φέρνει το αύριο

Αγορά σε διαδικασία μετάβασης που αν και έχει διανύσει μια σημαντική απόσταση ωρίμανσης – από την «μονοκρατορία» της ΔΕΗ ως τον ανταγωνισμό – παραμένει υπό διαμόρφωση με τα μεγάλα διακυβεύματα να βρίσκονται μπροστά.

Το «ταξίδι» ακολουθεί νέα πορεία πιο σύνθετη και απαιτητική, καθοριζόμενη από την εποχή της ενεργειακής μετάβασης, που σε κάθε περίπτωση, θα φέρει τον κλάδο ενώπιον (τεκτονικών) αλλαγών με μόνο βέβαιο στοιχείο ότι η εικόνα του αύριο δεν θα θυμίζει την εικόνα του σήμερα.

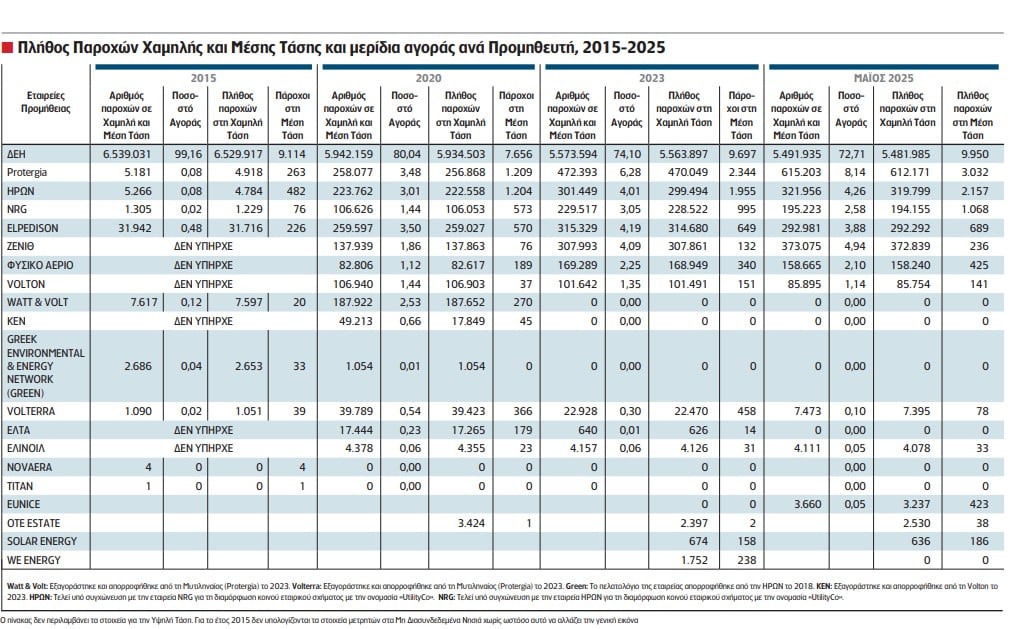

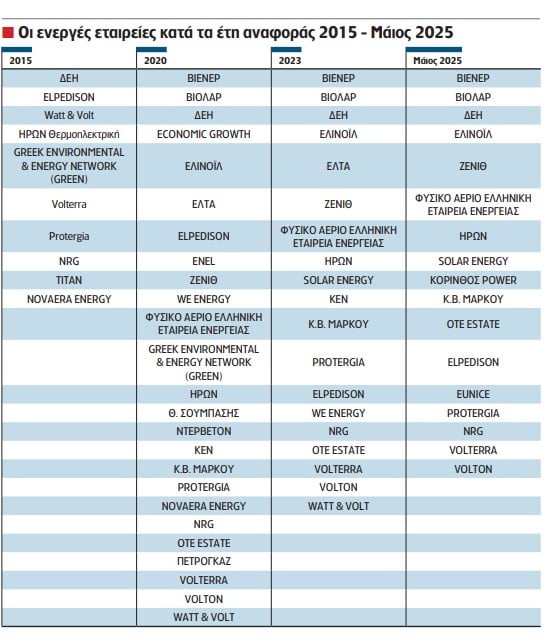

Τα παραπάνω επισημαίνουν μεταξύ άλλων παράγοντες της αγοράς που συνομίλησαν με την «Ν», σχολιάζοντας την πορεία της αγοράς την τελευταία δεκαετία, όπως αποτυπώνεται και στους παρακάτω πίνακες, όπου αφενός μπορεί κανείς να εντοπίσει την αύξηση των συμμετεχόντων συν τω χρόνω, χωρίς βέβαια να διαφοροποιείται σημαντικά ο βαθμός συγκέντρωσης της αγοράς και αφετέρου (στο έτερο πίνακα) την εξέλιξη των μεριδίων ανά προμηθευτή στη χαμηλή και μέση που παραδοσιακά συγκέντρωναν και συγκεντρώνουν την προσοχή τους οι εταιρείες προμήθειας.

Οι βασικές εκτιμήσεις για την αγορά

Σε μια πρώτη ανάγνωση τα στοιχεία που επεξεργάστηκε η «Ν», (αξιοποιώντας τις αντίστοιχες ετήσιες Εκθέσεις Πεπραγμένων της Ρυθμιστικής Αρχής Αποβλήτων, Ενέργειας και Υδάτων) επιβεβαιώνουν την συγκέντρωση της αγοράς με την τάση να αναμένεται να συνεχιστεί μέσα στην επόμενη διετία με ακόμη μεγαλύτερη ορμή.

Επιπρόσθετα, ο «κολοβός», όπως επισημαίνουν στελέχη του κλάδου, ανταγωνισμός που καταλήγει σήμερα στην ανακύκλωση πελατών ανάμεσα στους ιδιώτες προμηθευτές με την μεγάλη μάζα καταναλωτών να παραμένει αμετακίνητη έως και αδιάφορη για τα «τεκταινόμενα» στην ενεργειακή «Ιερουσαλήμ» της αγοράς προμήθειας ρεύματος, συνιστά ένα ακόμη γνώρισμα της ελληνικής αγοράς προμήθειας ρεύματος.

Η τελευταία επισήμανση δεν παραγνωρίζει την ανάδειξη και κατοχύρωση σε μια πορεία, νέων παρόχων πέρα από τον βασικό προμηθευτή ΔΕΗ που το 2015 εκπροσωπούσε το 99,16% της αγοράς, ωστόσο αποτυπώνει μια εκ των υστέρων αξιολόγηση με το βλέμμα στην «επόμενη μέρα» προκειμένου η αγορά να ισορροπήσει και πλέον να λειτουργήσει με βιώσιμο και αποτελεσματικό τρόπο.

Τα χρόνια που ακολούθησαν το μερίδιο της ΔΕΗ σε μέση και χαμηλή τάση υποχώρησε με το βαθμό συγκέντρωσης ωστόσο να παραμένει ισχυρός, όπως αποτυπώνεται από τα στοιχεία (βλέπε τον σχετικό πίνακα) με τους πέντε + 1 μεγαλύτερους προμηθευτές διαχρονικά και σταθερά να διατηρούν αθροιστικά μερίδιο πάνω από 93%, όταν οι ενεργοί συμμετέχοντες στην αγορά πολλαπλασιάζονταν από 10 το 2015, σε 25 το 2020 για να υποχωρήσουν σε 19 το 2023 και 17 σήμερα. Προς καλύτερη αποτύπωση της πραγματικότητας, χρειάζεται να σημειωθεί ότι παρουσιάζονται σημαντικές διαφοροποιήσεις ανάμεσα στους 5 + 1 μεγαλύτερους προμηθευτές πέρα από το πασιφανές της «ψαλίδας» ανάμεσα στη ΔΕΗ και τους υπόλοιπους προμηθευτές στη σειρά.

Χρειάζεται επίσης να διευκρινίσουμε όπως προκύπτει από τα διαθέσιμα στοιχεία, ότι στα χρόνια που μεσολάβησαν και παρά την αύξηση των συμμετεχόντων, το πλήθος των εταιρειών από το σύνολο των ενεργών με μερίδιο πάνω από 1% κατά τα έτη αναφοράς παρέμεινε λίγο-πολύ σταθερό την τελευταία πενταετία. Το εν λόγω στοιχείο, όπως επισημαίνουν στελέχη της αγοράς, αντανακλά από την μία εν γένει τα περιορισμένα μεγέθη και διαστάσεις του ανταγωνισμού (εστιάζοντας σε χαμηλή και μέση τάση) και από την άλλη αντικατοπτρίζει τα δεδομένα όρια της ελληνικής αγοράς που δεν επιτρέπουν σε συνδυασμό με άλλες παραμέτρους την ανάδειξη παικτών από την μία στιγμή στην άλλη.

Μνημόνια και ΝΟΜΕ με κορύφωση το 2021

Οι απαρχές της αγοράς με όρους ανταγωνισμού, όπως επισημαίνουν στελέχη του κλάδου και προκύπτει από τα στοιχεία, τοποθετούνται στα χρόνια που προηγήθηκαν της θέσπισης του target model (2020) και λίγο μετά σε συνέχεια της μνημονιακής υποχρέωσης για σημαντική απομείωση του μεριδίου της ΔΕΗ στην αγορά προς άρση της «δεσπόζουσας θέσης». Ενισχυτικά σε αυτή την κατεύθυνση λειτούργησαν και οι δημοπρασίες ρεύματος ΝΟΜΕ (θεσπίστηκαν το 2016 και για 3,5 χρόνια) καθώς έδωσαν πρόσβαση στους ιδιώτες παρόχους σε φθηνή ενέργεια, γεγονός που με την σειρά του, τους επέτρεψε να διαμορφώσουν πιο ανταγωνιστικά και ελκυστικά προϊόντα με σημείο αναφορά πάντα το «καλάθι» της ΔΕΗ.

Η ανάπτυξη της αγοράς, όπως προσθέτουν οι ίδιες πηγές, κορυφώθηκε το 2021 για να ακολουθήσει στην πορεία μέχρι και σήμερα μια περισσότερο «άναρχη» πορεία με ορισμένα επιμέρους «ξεσπάσματα» από διάφορες εταιρείες, χωρίς ωστόσο να αλλάζει η γενική εικόνα όπως αποτυπώθηκε και παραπάνω και φτάνει μέχρι τις μέρες μας.

«Παιχνίδι για μεγάλους παίκτες»

Κοινή πεποίθηση αποτελεί το γεγονός ότι το «παιχνίδι της λιανικής γίνεται πιο σύνθετο με πρωταγωνιστές υποχρεωτικά τις μεγάλες εταιρείες», ξεχωρίζοντας την σημασία του «μεγέθους» τόσο ως προς την αποτελεσματική διαχείριση των ρίσκων που πλέον συνοδεύουν την αγορά όσο και για την επιβίωση στον ανταγωνισμό. Μάλιστα, όπως επισημάνθηκε σχετικά, αυτό αποτελεί τον «οδηγό» για την επόμενη μέρα που στην προκειμένη περίπτωση της ελληνικής αγοράς θα αποτυπωθεί μέσα στα επόμενα χρόνια σε 4 ή 5 σχήματα που θα προκύψουν κατόπιν οργανικής ανάπτυξης και εξαγορών.

Η εν λόγω εξέλιξη, όπως επεξηγούν οι ίδιες πηγές που συνομίλησαν με την «Ν», θα επέλθει σε συνέχεια και προς συμμόρφωση του κυοφορούμενου μετασχηματισμού της αγοράς που πλέον το «παραδοσιακό παράδειγμα» υποχωρεί και θέση παίρνει ένα νέο περιβάλλον με κυρίαρχα στοιχεία την ψηφιοποίηση και την διαχείριση ενέργειας με πολλαπλάσια δυναμικά στοιχεία και ενεργότερο τον ρόλο και την συμβολή του καταναλωτή στο τελικό αποτέλεσμα (ο λεγόμενος ενεργός καταναλωτής prosumer).

Οι 3 καταλύτες για την επόμενη μέρα

Η μετάβαση στο νέο «γίγνεσθαι» της αγοράς προμήθειας, όπως επισημαίνουν στελέχη του κλάδου που συνομίλησαν με την «Ν» θα επέλθει σε συνέχεια τριών βασικών παραμέτρων με την πρώτη να αποτελεί την πληροφόρηση του καταναλωτικού κοινού και ακολούθως την εγκατάσταση έξυπνων μετρητών που θα δώσουν «εργαλεία» στα χέρια του καταναλωτή και τέλος, ως απόρροια των δύο ο μετασχηματισμός των ίδιων των εταιρειών προμήθειας με την «μετατροπή τους από ένα μεταπωλητή ενέργειας σε ένα risk manager».

Σε «λήθαργο» οι καταναλωτές

Παρά το γεγονός ότι πλέον η λιανική αγορά ρεύματος προσιδιάζει σε μια απελευθερωμένη αγορά στην γενική της εικόνα, παραμένουν προβλήματα και αγκυλώσεις στο εσωτερικό της και την δομή της με ένα ενδεικτικό παράδειγμα να αποτελεί, όπως προαναφέρθηκε, η μειωμένη κινητικότητα των καταναλωτών με ένα μεγάλο κομμάτι να παραμένει διαχρονικά σε λήθαργο.

Κατά συνέπεια, η πληροφόρηση ή διαφορετικά το «awareness» του καταναλωτή θα πρέπει να ενισχυθεί σημαντικά προκειμένου ακολούθως να αναλάβει τον ενεργό ρόλο που θα του προσδώσει η αξιοποίηση της ψηφιοποίησης τόσο μέσα από την εγκατάσταση του έξυπνου μετρητή όσο και συνολικότερα με την διαμόρφωση των ανάλογων προϊόντων. Το ζήτημα της αφύπνισης των καταναλωτών αξιολογείται ως ιδιαίτερα σημαντικό με στελέχη του κλάδου να εντοπίζουν «πισωγύρισμα» στο κομμάτι αυτό, πράγμα που με την σειρά του έχει επιδράσει στην περιορισμένη κινητικότητα στην περίπτωση της χαμηλής τάσης, όπως αποτυπώνεται και στα στοιχεία.

Σε αυτό έχουν επιδράσει, όπως συμπληρώνουν οι ίδιοι, η ενεργειακή κρίση και η επικοινωνία του κλάδου, έχοντας καταλήξει στο σημείο η αξιοπιστία της αγοράς να καταγράφει σχεδόν «ιστορικό χαμηλό». Μάλιστα, η αξιοποίηση των call center στην προσέλκυση πελατών εκτιμάται εκ των υστέρων έχει επιδράσει αρνητικά τόσο από την άποψη των πελατών, διαιωνίζοντας τις φήμες περί «ψιλών γραμμάτων», διατηρώντας μια γενικευμένη καχυποψία όσο και από την άποψη εν συνόλω της αγοράς με τα όποια margin από την μετακίνηση πελατών να καταλήγουν στα call center και όχι στην αγορά ενέργειας που θα μπορούσαν να αξιοποιηθούν στην κατεύθυνση της περαιτέρω ωρίμανσης.

Η περίπτωση της Μέσης Τάσης

Στην περίπτωση της μέσης τάσης, όπως αποτυπώνεται από τα στοιχεία του πίνακα, χρειάζεται να διευκρινίσουμε ότι οι παροχές καταγράφουν μια αύξηση περισσότερο λόγω του γεγονότος ότι ενσωματώνουν έργα ΑΠΕ που συνδέονται ως καταναλωτές στο δίκτυο μέσης τάσης του ΔΕΔΔΗΕ, χωρίς όμως να εκπροσωπούν αξιόλογες καταναλώσεις. Την ίδια στιγμή, τα μεγέθη παραμένουν λίγο έως πολύ ίδια στην πορεία του χρόνου, παρά το γεγονός ότι η εν λόγω κατηγορία βρέθηκε κατά το προηγούμενο διάστημα στο επίκεντρο του ανταγωνισμού.

Τα νούμερα του Μαΐου 2025 αποτυπώνουν και ενσωματώνουν εν τέλει μια επιστροφή καταναλωτών Μέσης Τάσης στη ΔΕΗ με το όλο εγχείρημα να παραμένει ιδιαίτερα απαιτητικό για τις εταιρείες προμήθειας, καθώς οι εν λόγω πελάτες προσφέρουν τζίρο χωρίς όμως αξιόλογα margin, ενώ σε περίπτωση «αθέτησης» της σύμβασης, το «φέσι» είναι συγκριτικά πολύ μεγαλύτερο σε σχέση με ένα πελάτη χαμηλής τάσης όπως και η δυσκολία ανάκτησής του.

Το ζήτημα της ψηφιοποίησης

Χρειάζεται να σημειωθεί ότι η διάσταση της ψηφιοποίησης, που πρώτα και κύρια αφορά τις υποδομές (δίκτυα κλπ) δεν περιορίζεται μονάχα στην πλευρά του καταναλωτή αλλά απλώνεται και επιδρά και στο κομμάτι των προμηθευτών με τους τελευταίους να αποκτούν μεγαλύτερες δυνατότητες διαφοροποίησης των προϊόντων τους σε σχέση με πριν, όταν θέλοντας και μη, η όποια διαφοροποίηση περιοριζόταν στα επιμέρους με το σύνολο των εταιρειών να καταλήγουν να πουλάνε ενέργεια που προμηθεύονταν από την spot αγορά, αδυνατώντας να οικοδομήσουν ένα πιο στέρεο καλάθι προϊόντων και υπηρεσιών.

Προμηθευτής risk manager με οικονομική επιφάνεια

Μάλιστα, όπως επισημαίνεται χαρακτηριστικά, η εν λόγω διάσταση υπογραμμίζει και αυτή με την σειρά της την τάση αλλά και ανάγκη συγκέντρωσης της αγοράς με ενεργά πλέον μεγαλύτερα «σχήματα» καθώς η όλη δραστηριότητα της προμήθειας ενέργειας, προκειμένου να καταστεί βιώσιμη και αποτελεσματική σε βάθος χρόνου, χρειάζεται να ξεφύγει από μια απλή μεταπώληση ενέργειας στον τελικό καταναλωτή και να κινηθεί σε ένα περισσότερο στρατηγικό σχεδιασμό.

Προς επίρρωσιν των ανωτέρω, κατά πάγια και συνήθη πρακτική, οι εταιρείες προμήθειας αγοράζουν ποσότητες ενέργειας από την spot αγορά και εξυπηρετούν τα χαρτοφυλάκιά πελατών τους, με τις δύο συναλλαγές να απέχουν μικρό διάστημα μεταξύ τους.

Ωστόσο, το εν λόγω μοντέλο βαίνει προς απόσυρση υπό τα νέα δεδομένα με τις εταιρείες να υποχρεούνται πλέον σε ανοίγματα και σημαντικά μεγαλύτερη διάθεση κεφαλαίων προκειμένου να διαμορφώσουν ένα portfolio, τέτοιο που θα τους επιτρέπει αφενός να διαχειρίζονται αποτελεσματικά τα σκαμπανεβάσματα της αγοράς και αφετέρου να προσφέρουν ποικιλία προϊόντων, αναλαμβάνοντας και τα ρίσκα που συνεπάγεται κάτι τέτοιο.

Τα deals που έγιναν

Με παρακαταθήκη τα προηγούμενα… ετοιμάζονται τα επόμενα deals στην αγορά προμήθειας ηλεκτρικής ενέργειας, με το σύνολο του κλάδου να συμφωνεί ότι η σχετική λίστα αναμένεται να συμπληρωθεί περαιτέρω τα αμέσως επόμενα χρόνια και μάλιστα με ανακατατάξεις στις κορυφές της πυραμίδας, όπως έγινε με το πρόσφατο deal των ΓΕΚ ΤΕΡΝΑ και Motor Oil.

Από το 2015 μέχρι σήμερα, η αγορά μετράει πέντε βασικές συναλλαγές, αναδεικνύοντας τις εξαγορές και συγχωνεύσεις σε βασικό «όχημα» ανάπτυξης των εταιρειών, πλάι στην οργανική ανάπτυξη που έχουν επιτύχει στην πορεία του χρόνου. Το εν λόγω μοντέλο αναμένεται να συνεχιστεί, υπηρετώντας την ανάγκη για μεγάλα και ευέλικτα μεγέθη που είναι ικανά αφενός να ανταγωνιστούν την «μεγάλη» ΔΕΗ και αφετέρου να απορροφήσουν και να διαχειριστούν με επιτυχία τα ρίσκα της αγοράς.

Η αρχή έγινε με την εταιρεία ΗΡΩΝ να απορροφά το πελατολόγιο της εταιρείας Green το 2018 για ακολουθήσουν πολλαπλά deals το 2023. Ειδικότερα, η εταιρεία Volton Ελληνική Ενεργειακή εξαγόρασε και απορρόφησε την εταιρεία ΚΕΝ Παραγωγή και Εμπορία Ενεργειακών Προϊόντων το 2023, ενώ την ίδια χρονιά ολοκληρώθηκε η εξαγορά και απορρόφηση της Watt & Volt από την εταιρεία Μυτιληναίος (Metlen σήμερα). Η Metlen προχώρησε δύο ακόμη εξαγορές με την πρώτη να αφορά την εταιρεία Volterra το 2023 και την δεύτερη την εταιρεία Efa Energy εντός του 2024. Το πλέον κορυφαίο deal της κατηγορίας ανακοινώθηκε πρόσφατα μεταξύ των ομίλων ΓΕΚ ΤΕΡΝΑ και Motor Oil με την συνένωση των ΗΡΩΝ και NRG υπό νέο εταιρικό σχήμα με την προσωρινή ονομασία «UtilityCo».

Σύμφωνα με την συμφωνία, το χαρτοφυλάκιο της νέας εταιρείας περιλαμβάνει επίσης την νέα μονάδα ηλεκτροπαραγωγής συνδυασμένου κύκλου με καύσιμο φυσικό αέριο (CCGT) στην Κομοτηνή. Πέραν της μονάδας της Κομοτηνής, ισχύος 877 MW, η UtilityCo θα διαθέτει τον πλήρη έλεγχο της μονάδας ΗΡΩΝ II, ισχύος 441 MW και συμμετοχή 35% στη μονάδα ηλεκτροπαραγωγής στην Κόρινθο (Korinthos Power), ισχύος 437 MW. Η UtilityCo θα εξυπηρετεί συνδυαστικά 488.000 πελάτες ηλεκτρικής ενέργειας, αντιπροσωπεύοντας πωλήσεις 8,3 TWh και μερίδιο αγοράς περίπου 17%, βάσει μεγεθών του 2024. Επιπλέον, θα εξυπηρετεί 61.000 πελάτες φυσικού αερίου, με μερίδιο αγοράς 11% στον συγκεκριμένο τομέα.

Ο συνδυασμός της εκτεταμένης πελατειακής βάσης με το πλέον αποδοτικό χαρτοφυλάκιο παραγωγής ενέργειας δημιουργεί μία καθετοποιημένη δομή, όπως επισημαίνεται σε σχετική ανακοίνωση των εταιρειών για το deal η οποία θα επωφελείται από την υψηλή τεχνογνωσία και τη στήριξη της ΓΕΚ ΤΕΡΝΑ και της Motor Oil, δύο εκ των μεγαλύτερων Ομίλων της χώρας με μακρά και αποδεδειγμένη εμπειρία στον κλάδο της ενέργειας.

Το πλεονέκτημα της καθετοποίησης

Σε αυτό το σημείο αξίζει να διευκρινίσουμε, όπως επισημαίνουν αρμόδιες πηγές, ότι ακόμη και η καθετοποίηση που κατά τα άλλα αναγνωρίζεται και σημειώνεται ως το βασικό πλεονέκτημα για τις ενεργειακές εταιρείες στο σημερινό ρευστό ενεργειακό περιβάλλον, δεν εξυπηρετεί στο έπακρο δίχως ένα δυναμικό supply site. Η βασική σημασία της καθετοποίησης έγκειται στην δραστηριότητα στο σύνολο της αλυσίδας αξίας δηλαδή παραγωγή και προμήθεια ηλεκτρικής ενέργειας.

Αναλυτικότερα, η καθετοποίηση θα πρέπει να συνδυάζεται αφενός με περισσότερο ενεργή παρουσία στη βάση δημιουργίας και διαχείρισης ενός ολόκληρου «χαρτοφυλακίου» που δομείται τόσο σε ίδια asset όσο και σε άλλα με διάκριση στη διάρκεια τους.

Αυτό πρακτικά και ενδεικτικά σημαίνει ότι ένας προμηθευτής καλύπτει τις ενεργειακές του ανάγκες για την εξυπηρέτηση του πελατολογίου του κατά 20-30% από δική του παραγωγή, 20-30% από διμερείς συμβάσεις PPAs με ποικιλία διάρκειας και το υπόλοιπο από την spot αγορά.

Σε μια τέτοια κατεύθυνση, όπως προσθέτουν οι ίδιες πηγές, η καθετοποίηση συνιστά πλεονέκτημα και μάλιστα ικανό προς διασφάλιση μιας καλύτερης θέσης στον ανταγωνισμό, πράγμα που με την σειρά του για να γίνει πραγματικότητα απαιτεί μια συνολικότερη αλλαγή στο «business model» των ενεργειακών εταιρειών.

Ανοδικά η κατανάλωση ρεύματος μέχρι το 2030

Η κατανάλωση ηλεκτρικής ενέργειας στην Ελλάδα προβλέπεται να αυξηθεί με μέσο ετήσιο ρυθμό μεταβολής 2,4% έως το 2030, ακολουθώντας τις παγκόσμιες μεγα-τάσεις. Παράλληλα, η εγχώρια αγορά προμήθειας παραμένει κατακερματισμένη, με παρόχους μικρής κλίμακας να ελέγχουν περίπου το 10%. Ως εκ τούτου, διαμορφώνεται προοπτική ανάπτυξης σε τμήμα της αγοράς που υπερβαίνει τα 11 TWh τα επόμενα χρόνια.

Επίσης, η επιτάχυνση της διείσδυσης των Ανανεώσιμων Πηγών Ενέργειας, με την προσθήκη άνω των 6 GW από αιολικά και φωτοβολταϊκά έργα την περίοδο 2025–2030, αναμένεται να αυξήσει σημαντικά τις ανάγκες για ισχύ εξισορρόπησης στο σύστημα.

Πηγή: naftemporiki.gr