Γιατί οι τράπεζες περιορίζουν τις προμήθειες των servicers

Ποιες είναι οι εναλλακτικές των Εταιριών Διαχείρισης Πιστώσεων

![]() ΟΙΚΟΝΟΜΙΑ / Τετάρτη 5 Νοεμβρίου 2025, 19:00 / Συν 1

ΟΙΚΟΝΟΜΙΑ / Τετάρτη 5 Νοεμβρίου 2025, 19:00 / Συν 1

Μια ένδειξη των δυσκολιών που θα αντιμετωπίσουν οι servicers με την ισχυρή μείωση που φαίνεται πως υφίστανται στα έσοδα από τις προμήθειες που τους πληρώνουν οι τράπεζες, δόθηκε την περασμένη εβδομάδα τόσο από τη Eurobank όσο και από τη Τράπεζα Πειραιώς, που ανακοίνωσαν τα αποτελέσματα εννεάμηνου.

Η διοίκηση της Eurobank επεσήμανε ότι τους προσεχείς μήνες θα επαναδιαπραγματευτεί τις προμήθειες με τη Do Value, ενώ η Τράπεζα Πειραιώς, κατά την ανακοίνωση των αποτελεσμάτων, είπε πως μετά από διαπραγμάτευση πέτυχε να μειώσει περίπου στο μισό τις προμήθειες που καταβάλει στην Intrum Hellas για τη διαχείριση των μη εξυπηρετούμενων δανείων (NPEs).

«Παρελθόν» τα NPE

Η αλλαγή εποχής είναι γεγονός, καθώς τα κόκκινα δάνεια έχουν υποχωρήσει αισθητά από τα χαρτοφυλάκια των τραπεζών, όπου πλέον εκτιμώνται συνολικά σε περίπου 1,5 δισ. ευρώ (κάτω από 3% του συνολικού χαρτοφυλακίου).

Είναι δύσκολο να διαχωρίσει κανείς τις προμήθειες από τον τζίρο των servicers. Ωστόσο, εκτιμάται ότι για τις τρεις συστημικές τράπεζες — η Εθνική Τράπεζα της Ελλάδος διαχειρίζονταν in-house τα NPE της — οι προμήθειες μπορεί να μειωθούν κατά περίπου 60 εκατ. ευρώ.

Γιατί οι τράπεζες μειώνουν τα fees προς τους servicers

Οι τράπεζες οδηγούνται σε επαναδιαπραγμάτευση — παρότι τα συμβόλαια δεν έχουν λήξει — επειδή άλλαξαν οι συνθήκες: η ύλη (το ποσό των νέων κόκκινων δανείων) που μεταβιβάζεται σε servicers έχει μειωθεί σημαντικά σε σχέση με το 2017-2018.

Τα στοιχεία δείχνουν ότι περίπου 500 εκατ. ευρώ κόκκινα δάνεια δημιουργούνται ετησίως στα χαρτοφυλάκια των τραπεζών — παρά την ραγδαία πιστωτική επέκταση (περί τα 12 δισ. το 2025) — και αντίστοιχα ποσά «φύγουν» από τα χαρτοφυλάκια ετησίως.

Τα στεγαστικά δάνεια που γίνονται κόκκινα είναι πολύ λίγα. Ωστόσο, οι τράπεζες εκχωρούν τη διαχείριση στους servicers από την πρώτη ημέρα καθυστέρησης σε καταναλωτικά δάνεια, κάρτες κ.ά. Για τα επιχειρηματικά δάνεια η εικόνα είναι μεικτή, ανάλογα με το μέγεθος της επιχείρησης.

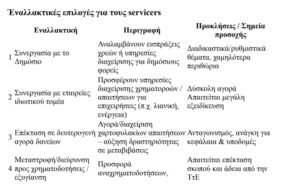

Πώς όμως θα διαχειριστούν οι servicers αυτή τη μείωση των σταθερών εσόδων; Αυτός είναι ο βασικός λόγος που οι εργασίες τους διαφοροποιούνται. Οι εταιρείες διαχείρισης χρέους επιχειρούν συνεργασία με το Δημόσιο — αναλαμβάνοντας εισπράξεις χρεών — ή με επιχειρήσεις του ιδιωτικού τομέα, δημιουργώντας για αυτές, συνθήκες ασφαλέστερων χρηματοροών από τους πελάτες τους.

Πώς όμως θα διαχειριστούν οι servicers αυτή τη μείωση των σταθερών εσόδων; Αυτός είναι ο βασικός λόγος που οι εργασίες τους διαφοροποιούνται. Οι εταιρείες διαχείρισης χρέους επιχειρούν συνεργασία με το Δημόσιο — αναλαμβάνοντας εισπράξεις χρεών — ή με επιχειρήσεις του ιδιωτικού τομέα, δημιουργώντας για αυτές, συνθήκες ασφαλέστερων χρηματοροών από τους πελάτες τους.

Το ζήτημα είναι ότι, ιδιαίτερα στον ιδιωτικό τομέα, οι σχέσεις τέτοιων επιχειρήσεων μπορεί να τραυματιστούν σοβαρά. Γι’ αυτό οι εταιρείες διαχείρισης χρέους αναλαμβάνουν ρόλο κυρίως σε μεγάλες επιχειρήσεις λιανικής (κινητής τηλεφωνίας, παροχής ενέργειας κ.ά.).

Σύμφωνα με τη Τράπεζα της Ελλάδος, τα τελευταία έτη παρατηρείται σημαντική ανάπτυξη της δευτερογενούς αγοράς δανείων που διαχειρίζονται οι servicers: την περίοδο 2019–Ιούνιος 2025, οι σχετικές συναλλαγές αφορούσαν 158 χαρτοφυλάκια δανείων με συνολική αξία απαιτήσεων 10,6 δισ. ευρώ.

Μετά την κορύφωση των συναλλαγών το 2024 — με μεταβίβαση 43 χαρτοφυλακίων αξίας απαιτήσεων 4,9 δισ. ευρώ — το πρώτο εξάμηνο του 2025 πραγματοποιήθηκαν 12 συναλλαγές αξίας 1,5 δισ. ευρώ. Οι συναλλαγές στη δευτερογενή αγορά αναμένεται να συνεχιστούν, στο πλαίσιο της εντατικοποίησης των προσπαθειών των servicers για επίτευξη των στόχων τους βάσει του προγράμματος κρατικών εγγυήσεων «Ηρακλής».

Πρόκληση για τους servicers — είσοδος στο χώρο των χρηματοδοτήσεων

Οι δυσκολίες των προοδευτικά μειωμένων εσόδων που αντιμετωπίζουν οι servicers μπορεί να γίνουν μεγαλύτερες.

Οι servicers διαδραματίζουν σημαντικό ρόλο στη διαχείριση του μη εξυπηρετούμενου ιδιωτικού χρέους στην Ελλάδα, καθώς διαχειρίζονται μη εξυπηρετούμενα ανοίγματα ύψους περίπου 78 δισ. ευρώ (στοιχεία Ιουνίου 2025). Οι παράγοντες που επηρεάζουν την αποτελεσματική διαχείριση αφορούν κυρίως: την έλλειψη χρηματοδότησης για την αναδιάρθρωση των οφειλών και τις καθυστερήσεις στην ολοκλήρωση νομικών ενεργειών και ρευστοποιήσεων των καλυμμάτων που είχαν δοθεί ως εγγύηση.